Po zniesieniu pandemicznych ograniczeń, na początku 2022 roku polska gospodarka znajdowała się na ścieżce dynamicznego wzrostu, z której jednakże zeszła na skutek lutowej agresji Rosji na Ukrainę. W efekcie rosnących cen paliw i energii, utrzymujących się zakłóceń w łańcuchach dostaw, zacieśniania polityki pieniężnej oraz słabych nastrojów gospodarczych, tempo wzrostu polskiej gospodarki obniżało się z kwartału na kwartał. W skali 2022 roku PKB był o 4,9% wyższy niż w poprzednim roku, kiedy to wzrósł o 6,8%.

Za utratą rozpędu polskiej gospodarki stała przede wszystkim konsumpcja gospodarstw domowych. Pomimo wprowadzenia działań osłonowych w ramach tarcz antyinflacyjnych, wysoki wzrost cen wpłynął niekorzystnie na siłę nabywczą gospodarstw domowych. W efekcie, w 2022 roku wydatki gospodarstw domowych wzrosły o 3,0% wobec 6,3% w 2021 roku. Z punktu widzenia sektora budowlanego, na szczególną uwagę zasługuje dynamika inwestycji, która w 2022 roku okazała się natomiast dwa razy wyższa niż w poprzednim roku (4,5% vs. 2,1%).

Polska należała do tych europejskich krajów, którym inflacja dała się szczególnie we znaki. W grudniu 2022 roku ceny były o 16,6% wyższe niż rok wcześniej. W 2022 roku Rada Polityki Pieniężnej kontynuowała zacieśnianie polityki pieniężnej. W okresie od stycznia do września tego roku ośmiokrotnie podnosiła stopy procentowe. Stopa referencyjna wzrosła z 1,75% na koniec 2021 roku do 6,75% we wrześniu 2022 roku. Pomimo nadal rosnącej inflacji, w kolejnych miesiącach RPP nie podnosiła oficjalnych stóp procentowych. Komunikaty z jej posiedzeń wskazywały na akceptację wydłużonego okresu podwyższonej inflacji z powodu obawy o spowolnienie gospodarki. Podwyżki stóp procentowych znacznie ograniczyły dostępność kredytów, zarówno dla przedsiębiorstw, jak i gospodarstw domowych (m.in. redukując popyt na rynku nieruchomości).

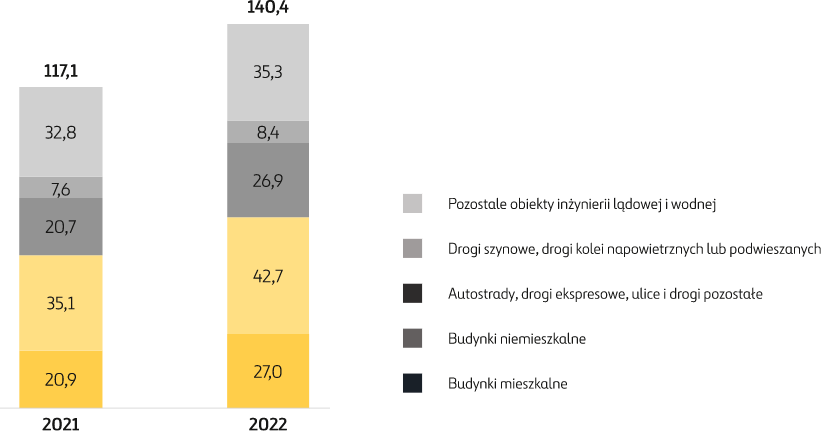

W 2022 roku wartość produkcji budowlano-montażowej w cenach bieżących wyniosła 140,4 mld zł i przyrosła o 19,9% w stosunku do poprzedniego roku. Produkcja budowlano-montażowa w zakresie budownictwa kubaturowego (budynków mieszkalnych i niemieszkalnych razem) osiągnęła poziom 69,7 mld zł, czyli była o 24,6% wyższa w relacji do poprzedniego roku. Dobra koniunktura wystąpiła zarówno w budownictwie mieszkaniowym jak i niemieszkalnym, w których produkcja budowlano-montażowa wzrosła odpowiednio o 29,4% i 21,8%.

W 2022 roku wartość produkcji budownictwa infrastrukturalnego wyniosła 70,6 mld zł, tj. zwiększyła się o 15,5% w stosunku do 2021 roku (w tym produkcji budowlano-montażowej w budownictwie drogowym o 29,9%, zaś w budownictwie szynowym o 10,2%).)

Pomimo agresji Rosji na Ukrainę i wzrostu niepewności, sytuacja polskiego sektora budowlanego była stabilna.

Produkcja budowlano-montażowa w mld zł

Źródło: GUS

W 2022 roku utrzymały się pozytywne trendy w budownictwie mieszkaniowym. Oddano do użytkowania 238,6 tys. mieszkań, tj. o 1,7% więcej niż w poprzednim roku (kiedy wzrost wyniósł 6,3%). Zwiększyła się liczba mieszkań oddanych do użytku zarówno w budownictwie indywidualnym (o 3,2%), jak i przeznaczonym na sprzedaż lub wynajem (o 1,3%). W 2022 roku niższa niż w poprzednim była natomiast liczba pozwoleń lub zgłoszeń na budowę. Wydano ich 297,4 tys., czyli o 12,8% mniej niż w poprzednim roku (w tym dla deweloperów 203 tys., spadek o 4,9%).

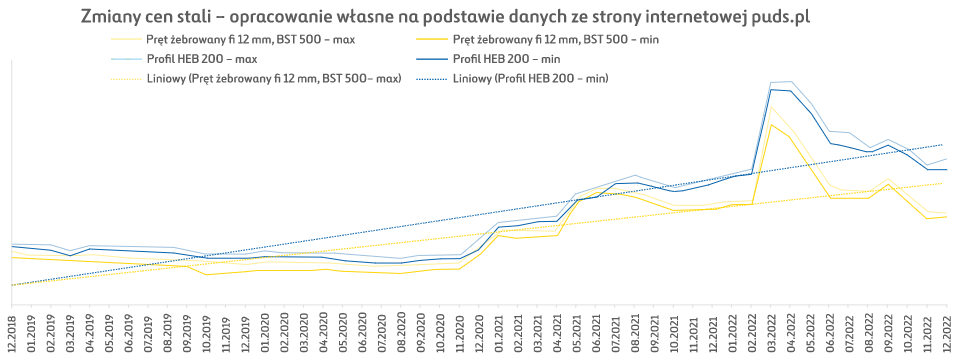

Lutowa agresja Rosji na Ukrainę spowodowała gwałtowny wzrost cen surowców na świecie. Przykładowo, po okresowym spadku cen stali, który miał miejsce na początku 2022 roku, jej ceny ponownie gwałtownie wzrosły po ataku Rosji na Ukrainę (do poziomu 1 375 euro za t w kwietniu). Pod koniec 2022 roku ceny stali wyraźnie spadały i wróciły do poziomów z końca 2021 roku. W grudniu 2022 roku kształtowały się na poziomie około 670 euro za 1 t. Podobny trend wystąpił także w przypadku innych materiałów i surowców budowlanych, co było spowodowane przede wszystkim spowolnieniem wzrostu gospodarczego i gorszymi prognozami rozwoju gospodarki światowej.

Zmiany cen prętów stalowych

Zmiany cen hurtowych asfaltów

Źródło: Waloryzacja a zmiany cen na rynku – nowe dane, GDDKiA, 9 stycznia 2023

W celu ograniczenia negatywnych skutków wzrostu cen materiałów budowlanych oraz wynagrodzeń na ich rentowność, przedsiębiorstwa podnosiły ceny kontraktów budowlanych. W 2022 roku średnie ceny produkcji budowlano-montażowej były o 12,6% wyższe w porównaniu z poprzednim rokiem.)

Zdając sobie sprawę ze skali wzrostu cen surowców i materiałów budowlanych, w lutym 2022 roku Ministerstwo Infrastruktury wprowadziło zmianę w systemie waloryzacji kontraktów drogowych i zwiększyło limit waloryzacji z 5% do 10%. Zwiększenie limitu obowiązuje dla przetargów ogłaszanych w 2022 roku na zadaniach realizowanych w systemie Projektuj i buduj. Niezmieniony pozostał równy podział ryzyka pomiędzy inwestorów i wykonawców. W okresie od lipca do grudnia 2022 roku GDDKiA podpisała aneksy waloryzacyjne dla 115 inwestycji realizowanych przez 26 wykonawców. Podpisywane aneksy dotyczą inwestycji realizowanych w ramach rządowych programów Budowy Dróg Krajowych na lata 2014-2023 (z perspektywą do 2025 r.) oraz Budowy 100 obwodnic na lata 2020-2030. Aneksy obejmują wynagrodzenie za prace wykonane po 24 lutego 2022 roku, czyli po agresji Rosji na Ukrainę i związanych z tym skutków ekonomicznych.

W 2022 roku średnie zatrudnienie w budownictwie wyniosło 432 tys. osób, czyli było o 2,2% wyższe niż w 2021 roku. W grudniu 2022 roku pracownik budowlany otrzymywał średnio 7 022 zł z tytułu wynagrodzeń wobec 6 360 zł płaconych rok wcześniej, co oznacza że średnie wynagrodzenia wzrosły o 10,4% w skali 2022 roku. Był to przede wszystkim efekt presji płacowej pod wpływem gwałtownie rosnącej inflacji. Mimo wzrostu produkcji, z miesiąca na miesiąc pogarszały się ogólne nastroje w budownictwie. W grudniu 2022 roku podmioty z sektora budowlanego najbardziej pesymistycznie wśród wszystkich firm oceniały swoją sytuację. Najczęściej wskazywały, że utrudnieniem dla ich działalności są ograniczenia związane z kosztami materiałów, kosztami zatrudnienia, i niepewnością ogólnej sytuacji gospodarczej.

Według Coface, na koniec 2022 roku zarejestrowano 280 niewypłacalnych firm budowlanych, czyli o 37% więcej niż rok wcześniej. Były to przede wszystkim podmioty małe. Wzrost liczby niewypłacalnych firm budowlanych wynikał ze splotu wielu czynników – zarówno o charakterze podażowym, jak i popytowym. Wysokie ceny materiałów budowlanych, które wprawdzie pod koniec roku zaczęły spadać, wciąż były wyższe niż w 2021 roku. Odpływ pracowników w związku z mobilizacją mężczyzn na Ukrainie, oraz presja płacowa stanowiły także duże wyzwanie dla sektora.

Zgodnie z prognozami Polskiego Instytutu Ekonomicznego (PIE), opublikowanymi w grudniu 2022 roku, w 2023 roku Polskę podobnie jak inne gospodarki Unii Europejskiej, czeka spowolnienie. Według analityków, krajowa gospodarka zmierza w kierunku płytkiej recesji. W całym 2023 roku PKB prawdopodobnie wzrośnie o 1,2%, przy czym na początku roku eksperci spodziewają się recesji (spadek PKB w pierwszym kwartale o 0,3% w ujęciu rok do roku). W drugiej połowie roku prawdopodobnie wzrośnie aktywność gospodarcza ze względu na polepszenie koniunktury w strefie euro. Polska będzie borykać się z podwyższoną inflacją, która według analityków powinna spowolnić dopiero w 2024 roku. W 2023 roku analitycy przewidują inflację CPI na poziomie 13% wobec 14,4% w 2022 roku.

Opublikowana natomiast w marcu 2023 roku przez NBP prognoza wzrostu PKB, zakłada, że w 2023 roku wzrośnie on o 0,9%. Polska gospodarka będzie pozostawać wciąż pod wpływem silnych negatywnych szoków, w tym szoku surowcowego wzmocnionego przez skutki agresji Rosji na Ukrainę. Niekorzystnie na aktywność gospodarczą w Polsce będzie wpływać również wyraźne spowolnienie tempa wzrostu gospodarczego zagranicą, a także stopniowo materializujące się skutki dotychczasowych podwyżek stóp procentowych NBP. Jednocześnie skalę pogorszenia krajowej koniunktury powinno złagodzić szereg działań osłonowych dla gospodarstw domowych i podmiotów wrażliwych na wzrost cen nośników energii. Wydatki gospodarstw domowych, które w ostatnich latach były głównym generatorem wzrostu PKB, w 2023 roku prawdopodobnie zwiększą się jedynie o 0,9%. Będzie je ograniczać przewidywana w najbliższych kwartałach wysoka inflacja ograniczająca siłę nabywczą ludności, obniżone nastroje oraz skutki dotychczasowych podwyżek stóp procentowych NBP. Wpływ tych czynników będzie częściowo neutralizowany przez wprowadzone przez rząd rozwiązania legislacyjne chroniące gospodarstwa domowe przed silnym wzrostem cen energii elektrycznej, gazu ziemnego oraz ciepła.

O sytuacji gospodarczej w Polsce w 2023 roku w znacznym stopniu zadecyduje przebieg agresji Rosji na Ukrainę.

W 2023 roku aktywność w sferze inwestycji będzie prawdopodobnie silnie odczuwać negatywne skutki agresji zbrojnej Rosji na Ukrainę. Niekorzystnie na popyt inwestycyjny będą oddziaływać wciąż wysokie ceny surowców na rynkach światowych wpływające na koszty zużycia energii i wzrost kosztów inwestycji oraz spadek optymizmu inwestycyjnego wynikający z obaw o obniżenie popytu (zarówno krajowego jak i zagranicznego). Niekorzystnie na wielkość prywatnych nakładów inwestycyjnych, w tym w szczególności na popyt mieszkaniowy, będą również oddziaływać rozłożone w czasie efekty dotychczasowych podwyżek stóp procentowych NBP ograniczających dostępność oraz zwiększających koszt kredytu. Pod wpływem powyższych czynników nakłady brutto na środki trwałe w 2023 roku prawdopodobnie ukształtują się na poziomie z 2022 roku.

Wielkość inwestycji publicznych w dużym stopniu zależy od poziomu absorpcji funduszy unijnych. NBP przyjął, że będą one rosły, przy czym realizacja rozpoczętych już projektów w ramach KPO będzie tymczasowo finansowana ze środków krajowych.

Kluczowym wyzwaniem 2023 roku będzie utrzymujący się wysoki poziom inflacji. Według NBP, w 2023 roku średnia inflacja ukształtuje się na poziomie 11,9%.

Przyszła aktywność gospodarcza oraz ścieżka inflacji w Polsce będzie w znacznym stopniu zależeć od skali zaburzeń w funkcjonowaniu światowej gospodarki wywołanych agresją zbrojną Rosji na Ukrainę. Istotnym źródłem ryzyka dla koniunktury zagranicą jest również przyszły kształt polityki monetarnej głównych banków centralnych.

Polska jest największym beneficjentem funduszy unijnych z perspektywy na lata 2014-2020 (wartość dofinansowania w wysokości 86,1 mld euro). Do końca 2022 roku podpisano umowy na dofinansowanie projektów, w których łączna wartość dotacji wynosi 349,1 mld zł, czyli 99,1% całej dostępnej alokacji środków UE. Natomiast wartość całkowitych wydatków beneficjentów rozliczonych na poziomie krajowym wyniosła 424,5 mld zł, w tym dofinansowanie UE 274,0 mld zł, co stanowi 77,8% alokacji.)

W grudniu 2021 roku polski rząd przekazał Komisji Europejskiej Umowę Partnerstwa dotyczącą alokacji środków unijnych w ramach kolejnej perspektywy finansowej Unii Europejskiej przypadającej na lata 2021-2027. Proponowana wartość środków zalokowanych do Polski wynosi 76 mld euro w cenach bieżących wobec 82,5 mld euro w cenach bieżących, które trafiły do Polski w ramach poprzedniej perspektywy finansowej. Na program Infrastruktura i Środowisko (FEnIKS) przeznaczono 24,2 mld euro z funduszy UE, w porównaniu z 27,4 mld euro w poprzedniej perspektywie finansowej. Pomimo spadku wartości alokacji, Polska pozostanie największym beneficjentem środków unijnych. Oczekiwana skala wsparcia w obszarze projektów infrastrukturalnych powinna pozwolić na utrzymanie znaczącej roli środków unijnych w rozwoju polskiego sektora budowlanego w najbliższych latach. Rozpoczynająca się perspektywa budżetowa będzie pierwszą, w której inwestycje kolejowe będą mieć priorytet nad inwestycjami drogowymi. Istotne będzie również wsparcie projektów infrastrukturalnych w ramach instrumentu konkursowego Connecting Europe Facility (CEF). Dodatkowym źródłem finansowania inwestycji może być Fundusz Odbudowy. W ramach dotacji Polska otrzyma 23,9 mld zł, w tym na projekty transportowe na kolei 12 mld zł oraz 3,2 mld zł na drogi. Dodatkowo, Polska może ubiegać się o 34,2 mld zł w formie pożyczek. W wyniku niskiego tempa wdrożenia kamieni milowych, rząd zdecydował o prefinansowaniu projektów za pośrednictwem Polskiego Funduszu Rozwoju. Szacowany poziom wsparcia w 2023 roku w ramach instrumentu to 15 mld zł.

Ważnym przedsięwzięciem inwestycyjnym, na które liczą firmy budowlane, jest Projekt Centralnego Portu Komunikacyjnego (CPK) – budowy portu Solidarność. Znajduje się on na I etapie prac, który potrwa do 2023 roku i ma kosztować 13 mld zł. W części lotniskowej zakończył się etap planowania. Obecnie trwa faza projektowania. Podpisany został kontrakt z projektantem terminalu pasażerskiego i dworca kolejowego (tzw. master architektem) konsorcjum Foster + Partners i Buro Happold oraz z generalnym projektantem inżynierii lądowej (MCE – Master Civil Engineer) libańskim koncernem Dar Al-Handasah, który był zaangażowany w projektowanie lotnisk, między innymi w Dosze, Dubaju i Chicago. Wyłoniono ponadto 13 firm i konsorcjów, z którymi CPK podpisze umowę ramową, w ramach pierwszego przetargu na projektowanie obiektów wspierających (SIE – Support Infrastructure Engineer). Oferty, które wpłynęły w ramach ogłoszonej w październiku drugiej części przetargu na projektowanie obiektów wspierających – tzw. SIE2 – na terenie lotniska (m.in. hoteli, biur, parkingów wielopoziomowych, obiektów handlowych i terminali cargo) są wciąż analizowane.