Czym jest Taksonomia UE?

Taksonomia UE jest systemem klasyfikacji ustanawiającym kryteria, które musi spełnić działalność gospodarcza, żeby mogła być uznana za zrównoważoną środowiskowo. Stanowi ona zbiór ogólnoeuropejskich zasad i technicznych wskaźników, które odzwierciedlają cele i ambicje klimatyczne UE dla poszczególnych obszarów gospodarki. Jej zadaniem jest przekierowanie przepływów kapitałowych w kierunku bardziej zrównoważonej działalności celem realizacji polityki klimatycznej i szerszej polityki środowiskowej Unii w horyzoncie 2030 r. i później. Taksonomia dostarcza firmom, inwestorom i decydentom przejrzyste i jednolite definicje działalności zrównoważonych środowiskowo. W ten sposób pomaga chronić firmy i inwestorów m.in. przed zjawiskiem greenwashingu.

Zrównoważona środowiskowo działalność gospodarcza to działalność, która spełnia następujące kryteria:

- wnosi istotny wkład w realizację co najmniej jednego z celów środowiskowych,

- nie wyrządza poważnych szkód dla żadnego z celów środowiskowych,

- jest prowadzona zgodnie z minimalnymi gwarancjami,

- spełnia techniczne kryteria kwalifikacji.

Do celów środowiskowych zgodnych z taksonomią zaliczamy:

- łagodzenie zmian klimatu,

- adaptację do zmian klimatu,

- zrównoważone wykorzystanie i ochronę zasobów wodnych i morskich,

- przejście na gospodarkę o obiegu zamkniętym,

- zapobieganie zanieczyszczeniu i jego kontrolę,

- ochronę i odbudowę bioróżnorodności i ekosystemów.

Zgodnie z rozporządzeniem w sprawie Taksonomii [1] Grupa ujawnia w sprawozdaniu nt. informacji niefinansowych:

- udział procentowy obrotu pochodzący z produktów lub usług związanych z działalnością zrównoważoną środowiskowo,

- udział procentowy nakładów inwestycyjnych (CAPEX) odpowiadający aktywom lub procesom związanym z działalnością zrównoważoną środowiskowo,

- udział procentowy wydatków operacyjnych (OPEX) odpowiadający aktywom lub procesom związanym z działalnością zrównoważoną środowiskowo.

Szczegółowe wymogi dotyczące kalkulacji i ujawniania ww. wskaźników zostały określone w rozporządzeniu delegowanym Komisji (UE) 2021/2178 [2]), tzw. akcie delegowanym do art. 8.

Proces badania zgodności z Taksonomią w Grupie Budimex

Celem weryfikacji zgodności z systematyką przeprowadzony został czteroetapowy proces:

1. Identyfikacja

Etap polegał na przeglądzie całej działalności prowadzonej przez Grupę Budimex i ustaleniu, które rodzaje działalności kwalifikują się do systematyki zgodnie z Taksonomią UE. Przeglądowi podlegały uzyskiwane przez spółki przychody, nakłady inwestycyjne i wydatki operacyjne. Do identyfikacji poszczególnych rodzajów działalności wykorzystano ich opisy zawarte w załącznikach do rozporządzenia delegowanego Komisji (UE) 2021/2139 z późniejszymi zmianami (tj. uzupełnionego przez rozporządzenie delegowane Komisji (UE) 2023/2485) oraz rozporządzenia delegowanego Komisji (UE) 2023/2486. W przypadku niedostatecznej jednoznaczności kwalifikacji działalności skorzystano pomocniczo z systematyki kodów NACE [3].

Ocenę kwalifikowalności przeprowadzono względem wszystkich sześciu celów środowiskowych, dla których zostały opublikowane listy działalności kwalifikowalnych:

CEL I – Łagodzenie zmian klimatu (CCM) – wg Załącznika I do rozporządzenia delegowanego Komisji (UE) 2021/2139 oraz dla nowych działalności dodanych do katalogu działalności wspierających realizację celu I zdefiniowanych w rozporządzeniu delegowanym Komisji (UE) 2023/2485,

CEL II – Adaptacja do zmian klimatu (CCA) – wg Załącznika II do rozporządzenia delegowanego Komisji (UE) 2021/2139 oraz dla nowych działalności dodanych do katalogu działalności wspierających realizację celu II zdefiniowanych w rozporządzeniu delegowanym Komisji (UE) 2023/2485.

Dla pozostałych czterech celów środowiskowych określonych w odpowiednich załącznikach do rozporządzenia delegowanym Komisji (UE) 2023/2486:

CEL III – Zrównoważone wykorzystywanie i ochrona zasobów wodnych i morskich (WTR),

CEL IV – Przejście na gospodarkę o obiegu zamkniętym (CE),

CEL V – Zapobieganie zanieczyszczeniu i jego kontrola (PPC),

CEL VI – Ochrona i odbudowa bioróżnorodności i ekosystemów (BIO).

Grupa zidentyfikowała w poprzednim i w bieżącym okresie sprawozdawczym działalności kwalifikujące się do pierwszych dwóch celów środowiskowych. W odniesieniu do bieżącego okresu sprawozdawczego Grupa potwierdziła, że działalności gospodarcze dotyczące Grupy i kwalifikujące się do pozostałych czterech celów środowiskowych pokrywają się z działalnościami gospodarczymi zidentyfikowanymi już jako kwalifikujące się do dwóch pierwszych celów środowiskowych.

2. Alokacja

Etap alokacji polegał na przypisaniu do poszczególnych, zidentyfikowanych działalności kwalifikujących się do Taksonomii UE wartości obrotu, nakładów inwestycyjnych i wydatków operacyjnych. Szczegóły zastosowanych metod alokacji zostały opisane w sekcji „Zasady rachunkowości”.

3. Weryfikacja zgodności

Na etapy weryfikacji zgodności z Taksonomią UE składały się dwa poziomy oceny, zgodnie z poniższym opisem:

- W przypadku działalności dotyczących dwóch pierwszych celów środowiskowych (CEL I i CEL II) przeprowadzono ocenę kryteriów istotnego wkładu i niewyrządzania poważnych szkód z wykorzystaniem technicznych kryteriów kwalifikacji określonych w załącznikach do rozporządzenia delegowanego Komisji (UE) 2021/2139. Szczegóły oceny są przedstawione w sekcji „Weryfikacja zgodności z technicznymi kryteriami kwalifikacji”,

- W zakresie spełniania minimalnych gwarancji bazowano na ocenie przeprowadzonej w 2022 r. oraz rekomendacjach wdrożonych w 2023 r. Szczegóły przeprowadzonej oceny zostały przedstawione w sekcji „Minimalne gwarancje”.

Zgodnie z rozporządzeniem delegowanym Komisji (UE) 2021/2178 (zmienionym przez rozporządzenie delegowane Komisji (UE) 2023/2486) Grupa Budimex będzie oceniać kwalifikowalność oraz zgodność dla pozostałych działalności (tj. dla nowych działalności w zakresie dwóch pierwszych celów oraz dla działalności w ramach pozostałych czterech celów środowiskowych) począwszy od ujawnień publikowanych za rok 2024.

4. Kalkulacja

Proces polegał na wykorzystaniu wyników weryfikacji z etapu drugiego i trzeciego w celu sporządzenia tabel zawierających wymagane dane zgodnie z wymogami załączników I i II do rozporządzenia delegowanego Komisji (UE) 2021/2178 z późniejszymi zmianami.

Weryfikacja została przeprowadzona przez przedstawicieli Biura ESG, Jakości i Ochrony Środowiska [4], przedstawicieli Biura Kontrolingu oraz przedstawicieli kontraktów spółek z Grupy Kapitałowej.

Weryfikacja zgodności z technicznymi kryteriami kwalifikacji

Weryfikacja zgodności z technicznymi kryteriami kwalifikacji była prowadzona dla wszystkich rodzajów działalności kwalifikujących się do systematyki i polegała na analizie poszczególnych kryteriów istotnego wkładu i niewyrządzania poważnych szkód w odniesieniu do celów: CEL I i CEL II oraz sprawdzeniu, w jakim stopniu dany rodzaj działalności jest zgodny z technicznymi kryteriami kwalifikacji określonymi w aneksach I i II do rozporządzenia delegowanego Komisji (UE) 2021/2139 [5], rozszerzonego rozporządzeniem delegowanym Komisji (UE) 2022/1214 [6]. Grupa kapitałowa przeprowadziła ocenę taksonomii na bazie czynnych kontraktów, znajdujących się w fazie realizacji (w przypadku Budimex SA analizie poddano projekty, które prowadziły działalność operacyjną; nie przeprowadzono analizy technicznych kryteriów kwalifikacji dla kontraktów znajdujących się w fazie projektowania). W trakcie procesu weryfikacji technicznych kryteriów kwalifikacji dla działalności w których stwierdzono niespełnienie kryterium istotnego wkładu, nie przeprowadzano analizy kryteriów niewyrządzania poważnych szkód.

Głównymi typami działalności prowadzonymi w Grupie Kapitałowej są działalności ujęte w systematyce jako 6.14 Infrastruktura na potrzeby transportu kolejowego, 6.16 Infrastruktura wspomagająca niskoemisyjny transport wodny, 7.1 Budowa nowych budynków, 7.2 Renowacja istniejących budynków, 5.5 Zbieranie i transport odpadów innych niż niebezpieczne we frakcjach segregowanych u źródła i 5.9 Odzysk materiałów z odpadów innych niż niebezpieczne.

Badanie zgodności z technicznymi kryteriami kwalifikacji zostało wykonane w okresie od października 2023 do grudnia 2023 r. przez przedstawicieli Biura ESG, Jakości i Ochrony Środowiska [7] Budimex SA w ramach prac określonych w kontraktach dotyczących usług świadczonych przez Grupę dla swoich kontrahentów. Do weryfikacji wykorzystane zostały narzędzia w formie list kontrolnych zgodności implementowane od Grupy Ferrovial, która jest inwestorem większościowym Grupy Budimex. W szczególności, analizie pod kątem oceny spełnienia kryteriów DNSH podlegały dokumenty takie jak: oceny oddziaływania na środowisko, plany monitoringu środowiskowego, raporty wskaźnika odzysku odpadów budowlanych i rozbiórkowych, plany zarządzania florą i fauną, a także plany działań naprawczych w zakresie łagodzenia m.in. hałasu, zapylenia.

Analiza została przeprowadzona na bazie kontraktów czynnych, generujących obroty w roku 2023 lub na bazie aktywnych kontraktów lub posiadanych przez Grupę aktywów generujących nakłady inwestycyjne lub wydatki operacyjne. W ten sposób dla każdego z rodzajów działalności ustalony został procentowy udział obrotu, nakładów inwestycyjnych oraz wydatków operacyjnych zgodnych z technicznymi kryteriami kwalifikacji, które raportowane są w tabelach w niniejszej części sprawozdania nt. informacji niefinansowych.

Weryfikacja zgodności z minimalnymi gwarancjami

Zgodnie z art. 18 rozporządzenia 2020/852:

Minimalnymi gwarancjami, o których mowa w art. 3 lit. c), są procedury stosowane przez przedsiębiorstwo prowadzące działalność gospodarczą, które mają zapewnić przestrzeganie Wytycznych OECD [8] dla przedsiębiorstw wielonarodowych oraz Wytycznych ONZ dotyczących biznesu i praw człowieka, w tym zasad i praw określonych w ośmiu podstawowych konwencjach wskazanych w Deklaracji Międzynarodowej Organizacji Pracy dotyczącej podstawowych zasad i praw w pracy oraz zasad i praw określonych w Międzynarodowej karcie praw człowieka.

W zakresie spełniania minimalnych gwarancji bazowano na ocenie przeprowadzonej w 2022 r. oraz zaleceniach wdrożonych w 2023 r. Badanie zgodności z minimalnymi gwarancjami przeprowadzono zgodnie z rekomendacjami zamieszczonymi w Final Report on Minimum Safeguards autorstwa Platform on Sustainable Finance.

Zgodnie z rekomendacjami niespełnieniem minimalnych gwarancji jest jedna z czterech przesłanek:

- nieodpowiednie lub nieistniejące procesy należytej staranności w zakresie praw człowieka, w tym praw pracowniczych, korupcji, opodatkowania i uczciwej konkurencji,

- spółka została ostatecznie pociągnięta do odpowiedzialności lub uznana za naruszającą prawo pracy lubprawa człowieka w niektórych rodzajach spraw sądowych z zakresu prawa pracy lub praw człowieka,

- brak współpracy z Krajowym Punktem Kontaktowym OECD (dalej KPK OECD) w sprawie zgłoszenia przyjętego przez KPK OECD,

- Business and Human Rights Resource Centre (BHRRC) wysunęło zarzut wobec firmy, a firma nieodpowiedziała na niego w ciągu 3 miesięcy.

W procesie weryfikacji w Grupie Budimex niezgodność z wyżej wymienionymi przesłankami została zbadana w następujący sposób:

- Przesłanka 1: Weryfikacja kompletności procesów należytej staranności odbywała się na podstawie wewnętrznej weryfikacji istnienia i działania elementów procesu należytej staranności wynikających z ram tychże procesów zawartych w dokumentach wymienianych w definicji minimalnych gwarancji. Na kształt procesów należytej staranności w ujęciu definicyjnym proponowanym w 3 lit. c) Rozporządzenia Parlamentu Europejskiego i Rady (UE) 2020/852 z dnia 18 czerwca 2020 r. w sprawie ustanowienia ram ułatwiających zrównoważone inwestycje, zmieniające rozporządzenie (UE) 2019/2088 wpływ mają przede wszystkim zapisy Wytycznych ONZ dla biznesu ipraw człowieka oraz Wytycznych OECD dla przedsiębiorstw wielonarodowych. Weryfikacja zgodności odbyła się z użyciem narzędzia do oceny zgodności wykorzystującego metodykę oceny proponowaną przez Platform on Sustainable Finance: World Benchmark Alliance Core UNGP [9] Indicators. W wyniku przeprowadzonej analizy określono, że w organizacji istnieje i funkcjonuje kompletny proces należytej staranności wypełniający założenia wytycznych,

- Przesłanka 2: Przesłanka ta została zweryfikowana w procesie uzupełniania odpowiedzi do przesłanki 1 poprzez sprawdzenie, czy w stosunku do osób wymienionych w treści przesłanki, w okresie którego dotyczy weryfikacja, niezapadły prawomocne wyroki skazują W wyniku przeprowadzonej weryfikacji stwierdzono brak informacji kwalifikujących Grupę do spełnienia warunków przesłanki 2,

- Przesłanka 3: Przeprowadzono weryfikację bazy [10] zgłoszeń KPK OECD, która wykazała brak zaistniałych zgłoszeń w stosunku do Grupy w okresie, którego dotyczyła weryfikacja,

- Przesłanka 4: Przeprowadzono weryfikację bazy [11] zgłoszeń BHRRC, która wykazała brak zaistniałych zgłoszeń wstosunku do Grupy w okresie, którego dotyczyła weryfikacja.

W wyniku przeprowadzonego procesu weryfikacji ustalono, że działalność Grupy prowadzona jest zgodnie z minimalnymi gwarancjami.

Zasady rachunkowości

W celu obliczenia odsetka obrotu, nakładów inwestycyjnych (CAPEX) i wydatków operacyjnych (OPEX) kwalifikujących się do systematyki oraz kwalifikujących się i zgodnych z systematyką zastosowano następujące zasady:

Obrót

Mianownik wskaźników taksonomicznych dotyczących obrotu stanowią całkowite skonsolidowane przychody Grupy Budimex w 2023 r., ujawnione w skonsolidowanym sprawozdaniu finansowym w skonsolidowanym rachunku zysków i strat w pozycji „Przychody z umów z klientami”. Przychody ze sprzedaży produktów, towarów i materiałów opisane zostały w nocie 30.

Do licznika wskaźnika obrotu kwalifikującego się do Taksonomii UE przypisano przychody z działalności kwalifikującej się do systematyki (zgodnych i niezgodnych z kryteriami technicznymi). Do licznika wskaźnika obrotu zgodnego z Taksonomią UE przypisano tę część przychodów, która wynika z działalności zgodnych z kryteriami technicznymi.

Nakłady inwestycyjne (CAPEX)

Mianownik wskaźników taksonomicznych dla nakładów inwestycyjnych (CAPEX) stanowią nakłady inwestycyjne poniesione we wszystkich spółkach Grupy Kapitałowej, które zostały wykazane w skonsolidowanym sprawozdaniu z przepływów pieniężnych w ramach działalności inwestycyjnej w pozycji „Nabycie wartości niematerialnych oraz rzeczowych aktywów trwałych”.

Do licznika wskaźnika nakładów kwalifikowalnych do Taksonomii UE przypisano tę część CAPEX, która dotyczy rodzajów działalności kwalifikujących się do systematyki (zgodnych i niezgodnych z kryteriami technicznymi). Do licznika wskaźnika nakładów zgodnych z Taksonomią UE przypisano tę część CAPEX, która dotyczy rodzajów działalności zgodnych z kryteriami technicznymi.

Główne nakłady inwestycyjne w analizowanym roku dotyczyły Budimex SA oraz spółek z Grupy FBSerwis. W przypadku nakładów inwestycyjnych ponoszonych na pojazdy, sprzęt, maszyny, rozbudowę baz przeładunkowych oraz składowisk zastosowano metodę alokacji bezpośredniej do typu działalności, w ramach której będą używane nabywane aktywa. W zakresie pozostałych nakładów, niedających się przyporządkować bezpośrednio do typów działalności taksonomicznych, zastosowano metodę alokacji proporcjonalnej, ponieważ będą one wykorzystywane przy realizacji różnych kontraktów, zarówno związanych z działalnością kwalifikującą się do systematyki, jak i niekwalifikującą się.

Wydatki operacyjne (OPEX)

Mianownik wskaźników taksonomicznych dla wydatków operacyjnych (OPEX) stanowią (zgodnie z wymogiem określonym w Załączniku I do rozporządzenia delegowanego Komisji (UE) 2021/2178) wszystkie bezpośrednie, nieskapitalizowane koszty związane z pracami badawczo-rozwojowymi, działaniami w zakresie renowacji budynków, leasingiem krótkoterminowym, konserwacją i naprawami oraz wszelkie inne bezpośrednie wydatki związane z bieżącym utrzymaniem składników rzeczowych aktywów trwałych Grupy w dobrym stanie.

Do licznika wskaźnika kosztów kwalifikowalnych do Taksonomii UE przypisano tę część OPEX, która dotyczy rodzajów działalności kwalifikujących się do systematyki (zgodnych i niezgodnych z kryteriami technicznymi). Do licznika wskaźnika kosztów zgodnych z Taksonomią UE przypisano tę część OPEX, która dotyczy rodzajów działalności zgodnych z kryteriami technicznymi.

W przypadku wydatków operacyjnych na maszyny budowlane i bazy sprzętowe zastosowano metodę alokacji bezpośredniej w sposób analogiczny jak w opisanym powyżej przypadku CAPEX. W przypadku pozostałych wydatków operacyjnych niedających przyporządkować się bezpośrednio do typów działalności zastosowano metodę alokacji pośredniej.

Pozostałe informacje

Dane wykorzystane do obliczeń pochodziły z systemu finansowo-księgowego Grupy Budimex i z systemów finansowo-księgowych poszczególnych spółek zależnych wchodzących w skład Grupy.

Grupa uniknęła podwójnego liczenia podczas przypisywania obrotu i nakładów inwestycyjnych poprzez dokonanie stosownych wyłączeń konsolidacyjnych, zgodnie z obowiązującymi przepisami rachunkowości. W przypadku wydatków operacyjnych, które w rozporządzeniu delegowanym Komisji (UE) 2021/2178 definiowane są w sposób nieodnoszący się do międzynarodowych standardów sprawozdawczości finansowej, dokonano przeglądu wszystkich kont w systemie rachunkowym Grupy, a następnie zidentyfikowane pozycje spełniające definicję OPEX przypisano każdorazowo do danego rodzaju działalności kwalifikującej się do systematyki.

Grupa ujawnia w niniejszym sprawozdaniu po raz drugi udział działalności zgodnej z systematyką i po raz trzeci udział działalności kwalifikującej się do systematyki. Ujawnienie w niniejszym sprawozdaniu dotyczy ostatniego roku obrotowego, tj. okresu 1.01-31.12.2023.

Analiza wykazała brak konieczności szczegółowej dezagregacji kluczowych wskaźników wyników pomiędzy poszczególne jednostki operacyjne Grupy zgodnie z pkt. 1.2.2.3. Załącznika I do rozporządzenia delegowanego Komisji (UE) 2021/2178. Więcej informacji na ten temat znajduje się w komentarzach do poszczególnych kluczowych wskaźników wyników.

Grupa nie prowadzi, nie finansuje ani nie ma ekspozycji na rodzaje działalności, o których mowa w sekcjach 4.26–4.31 załączników I i II do rozporządzenia delegowanego Komisji (UE) 2021/2139 (rodzaje działalności związane z wytwarzaniem energii w ramach procesów jądrowych i produkcji energii z gazowych paliw kopalnych). W związku z tym Grupa ujawnia w tym zakresie jedynie poniższy jakościowy wzór regulacyjny i nie ujawnia pozostałych tabel ilościowych określonych w Załączniku XII do rozporządzenia delegowanego Komisji (UE) 2021/2178, gdy wszystkie te tabele ilościowe zawierałyby zerowe wartości w zakresie działalności związanych z gazami kopalnymi lub energią jądrową.

Tabela: Działalność związana z energią jądrową

Szczegółowe wyniki analizy zostały zamieszczone w tabelach: Obrót, CAPEX i OPEX.

Wyniki analiz taksonomicznych zostały przedstawione na schematach graficznych (Rysunek: Działalność kwalifikująca się do systematyki i Rysunek: Działalność zgodna z systematyką).

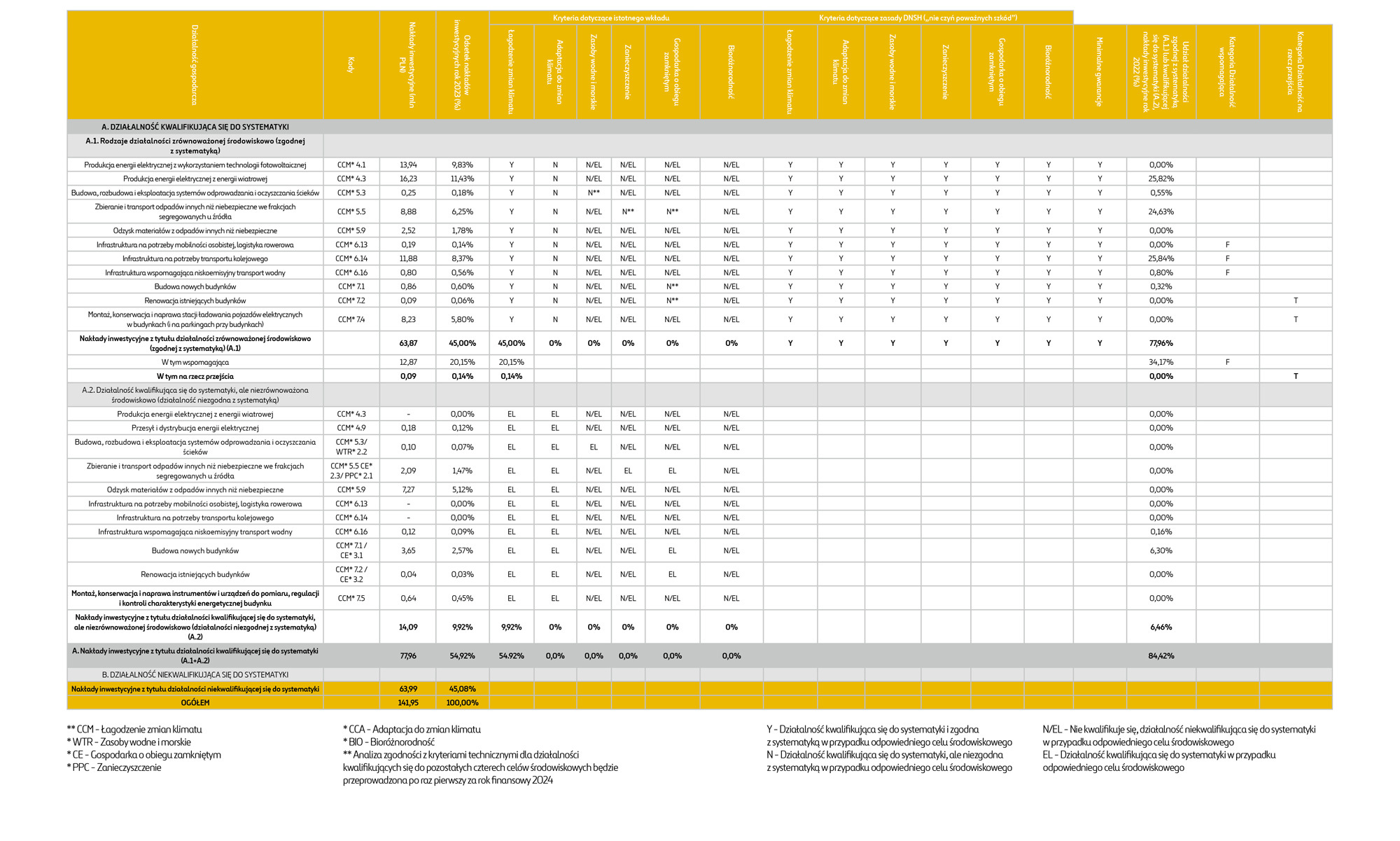

Rysunek: Działalność kwalifikująca się do systematyki

Rysunek: Działalność zgodna z systematyką

Tabela: Obrót

Pełna wersja tabeli przedstawiającej obrót do pobrania TUTAJ.

Tabela: CAPEX

Pełna wersja tabeli przedstawiającej CAPEX do pobrania TUTAJ

Tabela: OPEX

Pełna wersja tabeli przedstawiającej OPEX do pobrania TUTAJ

Grupa uzyskuje przychody z kilku segmentów działalności, z których większość jest ujęta w systematyce w zakresie załączników I i II do aktu delegowanego w sprawie klimatu (rozporządzenie delegowane Komisji (UE) 2021/2139).

Głównymi pozycjami przychodów z działalności zgodnej z systematyką w 2023 r. były:

- przychody z realizacji kontraktów w zakresie budownictwa infrastrukturalnego dotyczące transportu wwysokości 2924,94 mln zł, dotyczące budowy infrastruktury na potrzeby mobilności osobistej, logistyki rowerowej (83,06 mln zł), budowy infrastruktury na potrzeby transportu kolejowego (2503,29 mln zł) i infrastruktury wspomagającej niskoemisyjny transport wodny (338,59 mln zł),

- przychody z realizacji kontraktów na budowę nowych budynków w wysokości 357,00 mln zł,

- przychody związane budową, rozbudową i eksploatacją systemów odprowadzania i oczyszczania ścieków wwysokości 106,49 mln zł,

- przychody segmentu Grupy odpowiedzialnego za gospodarkę odpadami w wysokości 136,06 mln zł,

Część uzyskiwanych przychodów dotyczących ww. działalności nie spełniła technicznych kryteriów kwalifikacji, w związku z czym zostały one uznane za kwalifikujące się do systematyki, ale niezgodne z nią. W szczególności dotyczyło to przychodów z budowy nowych budynków (1523,51 mln zł).

3984,17 mln zł przychodów pochodziło z działalności niekwalifikujących się do systematyki.

Udział obrotu kwalifikującego się do systematyki w całości obrotu wyniósł w 2023 r. 59,36%, w tym udział obrotu zgodnego z systematyką – 36,99%, a udział obrotu kwalifikującego się, ale niezgodnego z systematyką – 22,37%.

Nakłady inwestycyjne (CAPEX) są związane z realizacją planów inwestycyjnych przyjętych przez Zarząd. Nakłady inwestycyjne zgodne z systematyką w 2023 r. były ponoszone przede wszystkim na:

- budowę instalacji do produkcji energii ze źródeł odnawialnych, w tym z energii wiatrowej (16,23 mln zł) iz wykorzystaniem technologii fotowoltaicznej (13,94 mln zł),

- inwestycje związane z gospodarką odpadami (8,88 mln zł),

- montaż, konserwację i naprawę stacji ładowania pojazdów elektrycznych (8,23 mln zł),

- pozostałe nakłady inwestycyjne związane z rodzajami działalności, z których uzyskiwane były zgodne zsystematyką przychody z działalności budowlanej (16,59 mln zł).

Część nakładów inwestycyjnych (14,09 mln zł) była ponoszona w związku z prowadzeniem działalności budowlanej dotyczącej rodzajów działalności kwalifikującej się, ale niezgodnej z systematyką.

Ponadto Grupa ponosiła w 2023 r. nakłady inwestycyjne w wysokości 63,99 mln zł związane z rodzajami działalności niekwalifikującymi się do systematyki.

Udział nakładów inwestycyjnych kwalifikujących się do systematyki w całości nakładów inwestycyjnych wyniósł w 2023 r. 54,92%, w tym udział nakładów inwestycyjnych zgodnych z systematyką – 45,00%, a udział nakładów inwestycyjnych kwalifikujących się, ale niezgodnych z systematyką – 9,92%.

Wydatki operacyjne (OPEX) zgodne z systematyką w 2023 r. wyniosły 29,70 mln zł i były ponoszone w celu utrzymania we właściwym stanie maszyn, urządzeń, pojazdów i innych aktywów niezbędnych do prowadzenia działalności zgodnej z systematyką. Największa pozycja dotyczyła utrzymania aktywów niezbędnych do budowy infrastruktury na potrzeby transportu kolejowego (15,47 mln zł).

Ponadto Grupa ponosiła w 2023 r. wydatki operacyjne w wysokości 36,42 mln zł związane z rodzajami działalności niekwalifikującymi się do systematyki.

Udział wydatków operacyjnych kwalifikujących się do systematyki w całości nakładów inwestycyjnych wyniósł w 2023 r. 60,56%, w tym udział wydatków operacyjnych zgodnych z systematyką – 32,15%, a udział wydatków operacyjnych kwalifikujących się, ale niezgodnych z systematyką – 28,41%.

[1] Rozporządzenie Parlamentu i Rady (UE) 2020/852 z 18 dnia czerwca 2020 r. w sprawie ustanowienia ram ułatwiających zrównoważone inwestycje.

[2] Rozporządzenie delegowane Komisji (UE) 2021/2178 z dnia 6 lipca 2021 r. uzupełniające rozporządzenie Parlamentu Europejskiego i Rady (UE) 2020/852 przez sprecyzowanie treści i prezentacji informacji dotyczących zrównoważonej środowiskowo działalności gospodarczej, które mają być ujawniane przez przedsiębiorstwa podlegające art. 19a lub 29a dyrektywy 2013/34/UE, oraz określenie metody spełnienia tego obowiązku ujawniania informacji.

[3] NACE (fr. Nomenclature statistique des Activités économiques dans la Communauté Européenne, statystyczna klasyfikacja działalności gospodarczych w Unii Europejskiej) – klasyfikacja zbudowana z szeregu liter i cyfr odpowiadających pięciu poziomom klasyfikacji.

[4] Do lutego 2024 Biuro Zakupów, Jakości i Ochrony Środowiska.

[5] Rozporządzenie delegowane Komisji (UE) 2021/2139 z dnia 4 czerwca 2021 r. uzupełniające rozporządzenie Parlamentu Europejskiego i Rady (UE) 2020/852 poprzez ustanowienie technicznych kryteriów kwalifikacji służących określeniu warunków, na jakich dana działalność gospodarcza kwalifikuje się jako wnosząca istotny wkład w łagodzenie zmian klimatu lub w adaptację do zmian klimatu, a także określeniu, czy ta działalność gospodarcza nie wyrządza poważnych szkód względem żadnego z pozostałych celów środowiskowych.

[6] Rozporządzenie delegowane Komisji (UE) 2022/1214 z dnia 9 marca 2022 r. zmieniające rozporządzenie delegowane (UE) 2021/2139 w odniesieniu do działalności gospodarczej w niektórych sektorach energetycznych oraz rozporządzenie delegowane (UE) 2021/2178 w odniesieniu do publicznego ujawniania szczególnych informacji w odniesieniu do tych rodzajów działalności gospodarczej.

[7] Do lutego 2024 Biuro Zakupów, Jakości i Ochrony Środowiska.

[8] The Organisation for Economic Co-operation and Development.

[9] United Nations Guiding Principles.

[10] Baza jest dostępna pod adresem: https://mneguidelines.oecd.org//database/.

[11] Baza jest dostępna pod adresem: https://www.business-humanrights.org/en/companies.